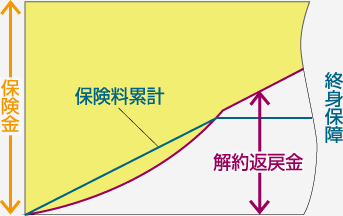

保障が一生涯続く生命保険です。

このため、何歳で亡くなられても保険金が支払われます。

保障が一生涯続く生命保険です。

このため、何歳で亡くなられても保険金が支払われます。

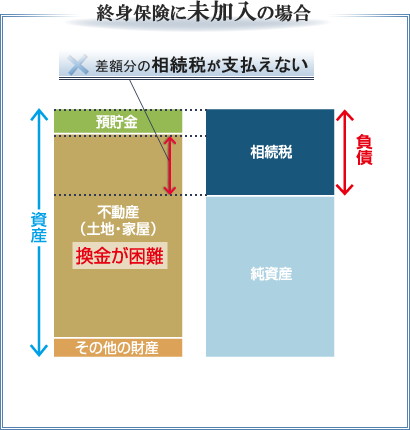

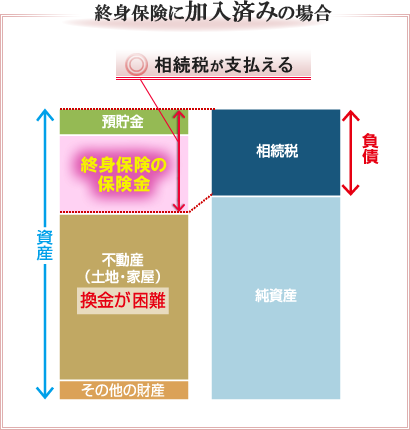

相続財産のうち換金することが困難な財産(不動産や未上場株式など)の占める割合が大きい場合には、

納税資金が不足する可能性があります。

そのため金融資産(預貯金・終身保険など)の比率を高めることが必要です。

〒461-0001 名古屋市東区泉1-10-23-PP2F

TEL 052-950-3018 FAX 052-950-3019